平成25年度の税制改正に伴い、相続税の基礎控除の引き下げおよび税率構造の見直しなどが行われました。これらは平成27年1月1日以降の相続に適用されます。尚、基礎控除や税率以外にも、小規模宅地等についての評価減の拡大なども変更されていますが、ここでは省略します。

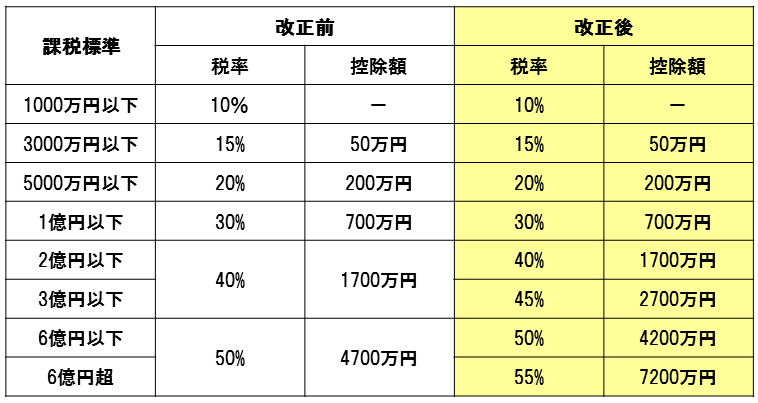

まず、基礎控除については、相続税の基礎控除額が5000万円+(法定相続人の数×1000万円)から3000万円+(法定相続人の数×600万円)に引き下げられました。次に、税率については、下記の表の通り、改正されました。

相続税の計算方法は、次の通りです。

① 各相続人の相続財産額を合算します。

② ①の合計額から上記で示した基礎控除を引きます。これが課税遺産総額で、マイナスになった場合は、非課税となります。

③ ②の課税遺産総額を法定相続分で分けます。

④ ③の各法定相続分に上記の表で示した税率を掛け、控除額がある場合は、差し引きます。これが法定相続分による相続税額になります。

⑤ ④の相続税額を合計し、相続税の総額を出します。

⑥ ⑤の相続税の総額を、実際の相続割合で按分します。これが各人の算出税額になります。

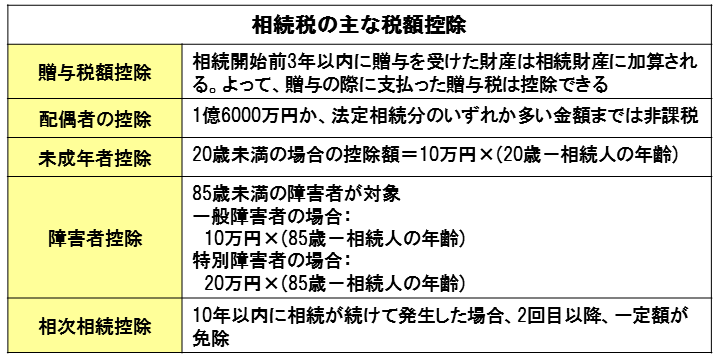

⑦ ⑥の算出税額に、各相続人の立場に応じて、下記の表にある税額控除や2割加算を行います。

注)2割加算:配偶者、親、子以外が遺産を相続する場合、算出税額に、算出税額の2割相当が加算されます。ただし、代襲相続は2割加算の対象外。